Les indépendants peuvent prolonger leur assurance revenu garanti jusqu'à 65 ans

31 mai 2017

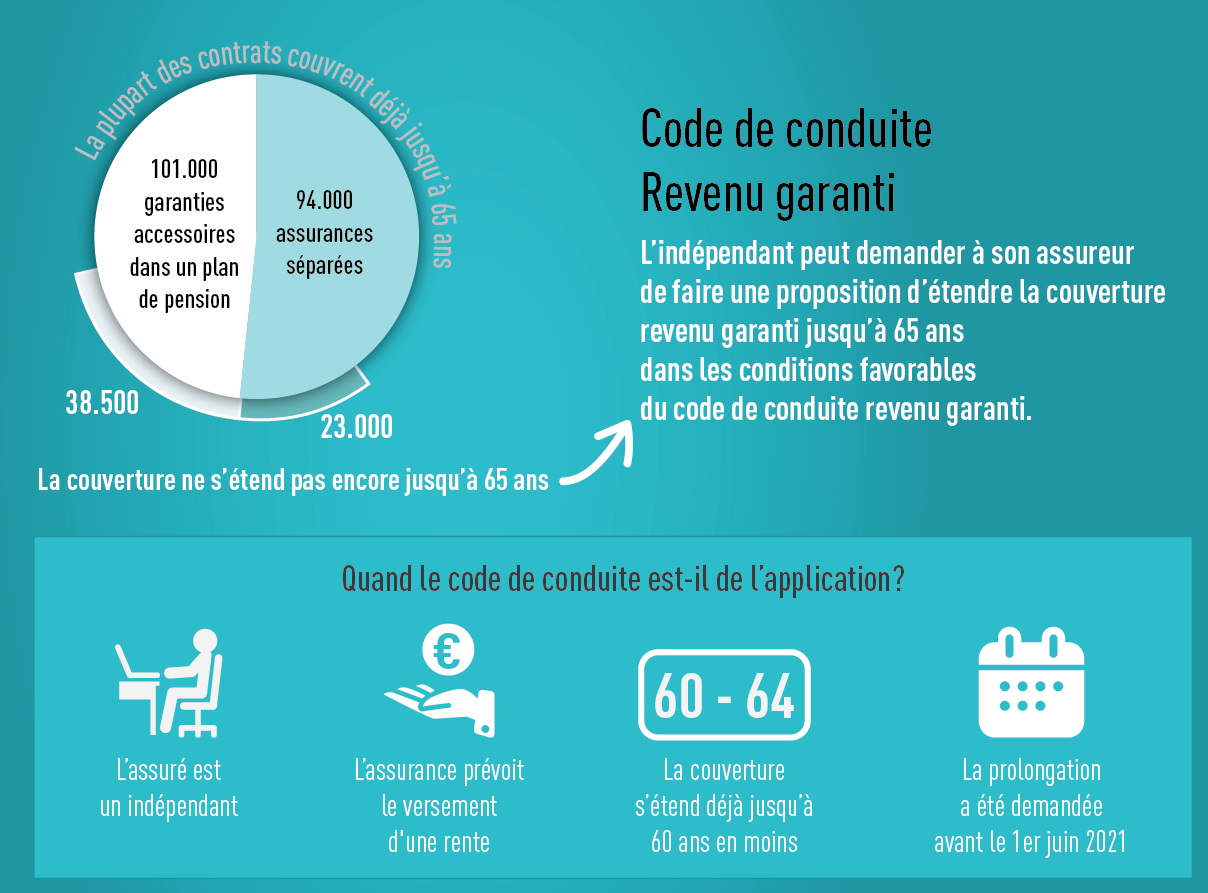

Assuralia publie un nouveau code de conduite visant à relever l'âge au terme de la couverture incapacité de travail des indépendants à 65 ans si l'indépendant le souhaite. Ainsi, plus de 61.000 indépendants assurés pourront demander à leur assureur, à partir du 1er juin, de formuler une proposition en la matière sans questionnaire ou examen médical.

Le gouvernement a durci les conditions en matière de pension anticipée. Ainsi, il ne sera plus possible de partir à la pension avant son 63ème anniversaire. La couverture « revenu garanti » constitue une protection importante, surtout pour les indépendants qui ont davantage besoin d'un complément à la sécurité sociale en cas d'incapacité de travail de longue durée.

C'est la raison pour laquelle les assureurs ont rédigé un code de conduite dans lequel ils s'engagent à prolonger cette couverture jusqu'à 65 ans, à la demande de l'assuré, dans les contrats d'assurance qui prévoient le versement d'une rente en cas d'incapacité de travail et dont la couverture ne s'étendait auparavant que jusqu'à un âge compris entre 60 et 64 ans.

Le code de conduite entre en vigueur le 1er juin 2017 et a une durée de validité de quatre ans.

Vers le code de conduite "Revenu Garanti"

Solution alternative possible à une prime plus élevée

Étant donné que le risque d'une incapacité de travail de longue durée est plus élevé chez les travailleurs âgés, il est possible que la prime augmente également en cas de prolongation de la couverture jusqu'à l'âge de 65 ans. Le code de conduite prévoit que les assureurs doivent proposer une solution alternative si l'indépendant souhaite prolonger la durée du contrat mais juge la nouvelle prime trop élevée. Cette solution alternative peut consister en une plus longue période de carence (= les premiers jours ou les premières semaines d'incapacité de travail qui ne donnent pas droit à une prestation) ou en une indemnité moins élevée en cas d'incapacité de travail.

Pas de nouveau questionnaire ou examen médical

Le code de conduite prévoit que l'assureur ne peut pas demander de données médicales supplémentaires en vue de formuler une proposition de prolongation. Il ne peut pas non plus prendre en considération des affections qui se sont manifestées pendant la durée du contrat mais qui n'ont pas (encore) donné lieu à une incapacité de travail. Il peut toutefois se baser sur la statistique sinistres de l'indépendant assuré, mais chaque assureur est libre d'en tenir compte ou pas.

Comment demander une proposition de prolongation en tant qu'indépendant ?

- Étape n° 1 : Adressez votre demande de prolongation par écrit à votre assureur avant le 1er juin 2021 et au plus tard lorsque la couverture telle que prévue dans votre contrat d'assurance actuel arrive à son terme. Il est également possible que votre assureur vous contacte de manière proactive et vous propose un relèvement de l'âge au terme.

- Étape n° 2 : L'assureur formule une proposition et vous accorde au moins 30 jours pour décider si vous l'acceptez. Si vous l'acceptez, vous devez le faire savoir par écrit. Si vous ne l'acceptez pas (encore), vous pourrez ensuite toujours demander une proposition de prolongation, mais l'assureur ne sera alors pas tenu de respecter les conditions du code de conduite.